Steuerberatung am 08.05.2024

Geschenke an Geschäftspartner

- über 50,00 Euro -

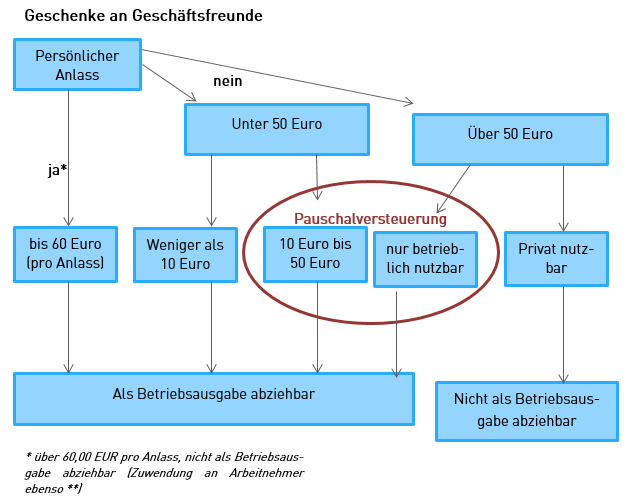

Um Kunden und Geschäftspartner oder deren Arbeitnehmer teurer als 50,00 Euro (netto) beschenken zu können, ohne den Verlust des Betriebsausgabenabzugs und des Vorsteuerabzugs zu riskieren, gilt folgendes oberstes Prinzip:

Es muss ein Präsent sein, das der Beschenkte ausschließlich betrieblich nutzen kann.

Beispiel:

Ein selbständiger Arzt schenkt einem anderen Arzt für die Urlaubsvertretung eine Fachbuchreihe im Wert von 800,00 Euro.

Um bei einer Jahre später stattfindenden Betriebsprüfung nicht in Nachweisnot zu kommen, empfiehlt es sich immer, von dem Präsent ein Foto zu machen und bei den Geschäftsunterlagen aufzubewahren. Die Pauschalbesteuerung ist zusätzlich anzuwenden.

Zu beachten ist allerdings noch, dass eine Pauschalversteuerung nicht mehr möglich ist, wenn die Aufwendungen für das einzelne Geschenk oder pro Empfänger und Jahr 10.000,00 Euro überschreiten.

Geschenke bis 60 €

Für Geschenke zu persönlichen Anlässen gibt es wiederum eine Ausnahme. Persönlichen Anlässe (z.B. Geburtstag, Jubiläum, Hochzeit, Geburt, Konfirmation oder Kommunion eines Kindes, Richtfest, Umzug, Krankheit eines Ehegatten etc.) bleiben danach mit einem Wert von bis zu brutto

60,00 EUR (einschließlich Umsatzsteuer) steuerfrei. Die Aufwendungen sind in voller Höhe als Betriebsausgabe abzugsfähig. Eine Pauschalsteuer für den Schenker gem. § 37b EStG fällt in diesemFall nicht an. Wird dagegen der Betrag in Höhe von 60,00 EUR überschritten, ist die Anwendung der Pauschalbesteuerung möglich, allerdings sind die Aufwendungen hierfür dann nicht mehr als Betriebsausgaben abzugsfähig. Weihnachten oder andere Feiertage sind kein persönlicher Anlass.

Beispielberechnung

§ 37b EStG

Der vorsteuerabzugsberechtigte Unternehmer U entscheidet sich die Geschenke im Jahr 2024 einheitlich pauschal nach § 37b EStG zu versteuern. Die an Geschäftsfreund G geschenkte Flasche Wein kostet 35,67 Euro netto plus 6,78 Euro Umsatzsteuer (19%).

|

|

Schritt 1:

Geschenk (brutto) | 42,45 |

30% Pauschalsteuer | 12,73 |

5,5% Solidaritätszuschlag | 0,70 |

7% Pauschale Kirchensteuer | 0,89 |

Zwischensumme | 56,78 |

- abziehbare Umsatzsteuer | 6,78 |

Aufwendung für Geschenk | 50,00 |

U kann den Gesamtbetrag als Betriebsausgabe geltend machen, da die maßgebliche Freigrenze für ein Geschenk i.H.v. maximal 50,00 Euro nicht überschritten wurde.

Abwandlung:

Würde es sich z.B. um einen Umsatzsteuerfreien Unternehmer handeln (z.B. Arzt, Versicherungsmakler oder Kleinunternehmer). Dann wäre der Bruttowert maßgeblich. Hier 56,78 Euro und das Geschenk daher nicht als Betriebsausgabe abzugsfähig.

Fazit:

Achten Sie also bereits bei der Auswahl des Geschenks darauf, dass der Nettowert 35,67 Euro (bei 19% USt) nicht übersteigt, um den Vorsteuer- und Betriebsausgabenabzug nicht zu riskieren. Für Kleinunternehmer usw. gilt dieser Richtwert als Bruttobetrag.

Hinweis:

Die Finanzverwaltung ist derzeit noch großzügiger und berücksichtigt die Pauchalsteuer derzeit noch nicht bei der

50 EUR-Grenze für den Betriebsausgabenabzug. Sollte also allein die Pauschalsteuer Grund für die Überschreitung sein, beraten wir Sie gerne welche Risiken beim Abzug bestehen.

Der Artikel spiegelt den Rechtstand zum Datum der Artikelveröffentlichung dar. Für etwaige Rechtsänderungen wird keine Haftung übernommen.

Sie haben Fragen zu diesem oder anderen Themen? Wir beraten Sie gerne!

Nutzen Sie die einfache Art der Kontaktaufnahme über unser E-Mail Formular. Wir bearbeiten Ihre Anfrage schnellstmöglich und rufen Sie auch gerne zurück.

Anfrage per E-Mail stellen