Steuerberatung am 08.05.2024

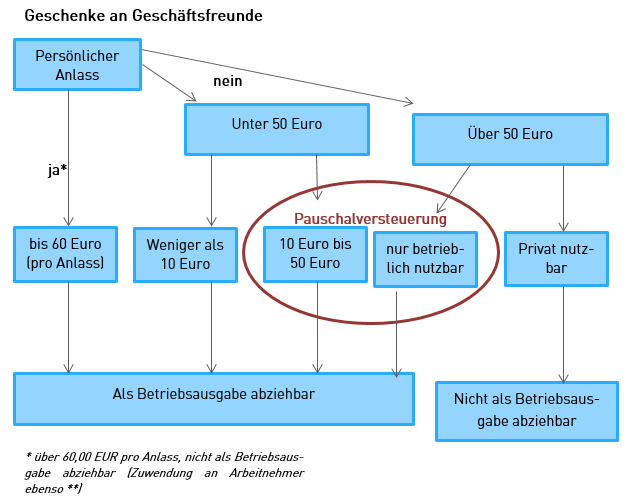

Geschenke an Geschäftsfreunde Geschenke an Geschäftsfreunde - über 10,00 bis 50,00 Euro

Ist das Geschenk kein Streuwerbeartikel, ist diese Zuwendung an Ihre Kunden und Geschäftspartner nur als Betriebsausgabe abzugsfähig, wenn die „nächste“ Freigrenze von 50,00 Euro pro Person und Jahr nicht überschritten wird. Der Betrag von 50,00 Euro gilt ebenfalls als Nettobetrag (außer bei Nicht-Vorsteuerabzugs-berechtigten wie z.B. Kleinunternehmer – hier gilt der Bruttobetrag). Versand- und Verpackungskosten bleiben dabei unberücksichtigt. Handelt es sich allerdings um eine spezielle bzw. ganz besondere Geschenkverpackung, ist diese in die 50,00-Euro-Grenze einzurechnen und steuerlich wie das Geschenk zu behandeln.

Getrennte Aufzeichnung:

Die Aufwendungen für Geschenke müssen stets auf einem separaten Konto „Geschenke abziehbar“ und zeitnah verbucht werden. Wer die Kosten zusammen mit anderen Betriebsausgaben (z.B. sonstige Aufwendungen) verbucht, verliert unter Umständen den Betriebsausgaben- und Vorsteuerabzug.

Der Artikel spiegelt den Rechtstand zum Datum der Artikelveröffentlichung dar. Für etwaige Rechtsänderungen wird keine Haftung übernommen.

Sie haben Fragen zu diesem oder anderen Themen? Wir beraten Sie gerne!

Nutzen Sie die einfache Art der Kontaktaufnahme über unser E-Mail Formular. Wir bearbeiten Ihre Anfrage schnellstmöglich und rufen Sie auch gerne zurück.

Anfrage per E-Mail stellen