Steuerberatung am 08.05.2024

Geschenke an Arbeitnehmer

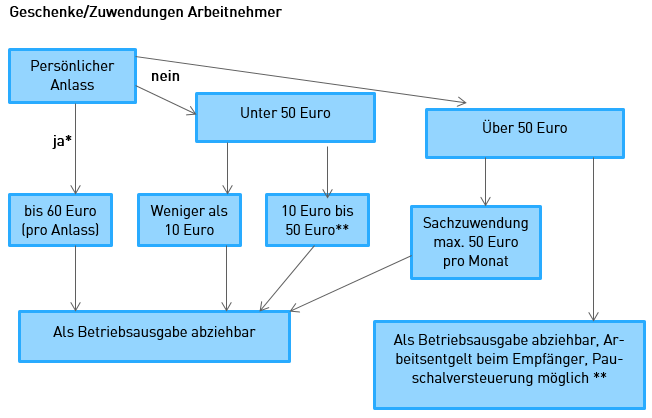

Für Geschenke an eigene Mitarbeiter gelten grundsätzlich die gleichen Regelungen wie für Geschenke an Geschäftsfreunde und Kunden. Das bedeutet, dass Geschenke sowohl bei Arbeitnehmern als auch bei Geschäftsfreunden zu einer Bereicherung führen. Für Geschenke an eigene Arbeitnehmer gilt demnach ebenfalls die 50,00-Euro-Freigrenze pro Person und pro Jahr.

Die Möglichkeit der Pauschalbesteuerung findet hier ebenso Anwendung.

Abziehbare Betriebsausgaben stellen außerdem Geschenke bis zu einem Wert von 60,00 Euro (brutto) dar, wenn Sie dem Arbeitnehmer oder seinen Angehörigen aus Anlass eines persönlichen Ereignisses zugewendet werden (z.B. Geburtstag, Silberhochzeit, Jubiläum, etc.). Diese Zuwendungen sind für den Arbeitnehmer lohnsteuer- und sozialversicherungsfrei.

Übrigens: die Freigrenze für persönliche Aufmerksamkeiten ist kein Jahresbetrag. Sie können einem Arbeitnehmer also auch mehrmals pro Jahr zu einem persönlichen Anlass etwas schenken. Das gilt sogar für Anlässe, die in einem Monat sind. Feiert einer Ihrer Mitarbeiter also z.B. im März seinen Geburtstag und die Geburt seines Kindes, können Sie ihm auch zwei Geschenke überreichen. Wichtig ist nur, dass beide Geschenke die Freigrenze von jeweils 60,00 Euro nicht überschreiten.

Der Vorsteuerabzug bei Geschenken an Arbeitnehmer ist grundsätzlich möglich.

Bitte beachten Sie, dass im Falle einer Überschreitung der 60,00 EUR-Grenze, das Geschenk als Arbeitslohn gilt und somit entweder der Pauschalbesteuerung nach

§ 37b EStG unterworfen werden kann oder über die Gehaltsabrechnung versteuert werden muss.

Unabhängig von Geschenken zu persönlichen Anlässen dürfen Sie Ihren Mitarbeitern jeden Monat zusätzlich eine steuer- und sozialversicherungs-freie Sachzuwendung im Wert von bis zu 50,00 Euro (brutto) zukommen lassen. Wichtig ist nur, dass Sie beachten, dass es sich im Gegensatz zu den Geschenken aus persönlichem Anlass um einen Monatswert handelt.

Aber auch hier gilt wieder: die Freigrenze darf nicht einmal um einen Cent überschritten werden - sonst geht die Steuerfreiheit vollumfänglich verloren. Bei den monatlichen Sachzuwendungen ist kein § 37b EStG anzuwenden.

Ein Vorsteuerabzug kommt für diese steuer- und sozialversicherungsfreien Sachzuwendungen bis 50,00 Euro monatlich nicht in Frage.

Geschenke an Arbeitnehmer von Geschäftsfreunden

Zuwendungen Dritter stellen nur dann Arbeitslohn dar, wenn sie Entlohnungscharakter haben. Der Entlohnungscharakter kann regelmäßig nicht unterstellt werden. Das gilt insbesondere dann, wenn es sich um Sachzuwendungen von geringem Wert handelt, die üblicherweise als Aufmerksamkeiten einzustufen sind (Wertgrenze brutto 60,00 EUR).

Der Lohnsteuer unterliegt allerdings der Arbeitslohn, der im Rahmen des Dienstverhältnisses von einem Dritten gewährt wird, wenn der Arbeitgeber weiß oder erkennen kann, dass derartige Vergütungen erbracht werden.

Wenn es sich bei der Zuwendung also

- um ein Entgelt „für“ eine Leistung handelt,

- die der Arbeitnehmer im Rahmen des Dienstverhältnisses für seinen Arbeitgeber erbringt, erbracht hat oder erbringen soll

wird angenommen, dass es im Zusammenhang mit dem Dienstverhältnis steht und somit als Arbeitslohnzahlung durch einen Dritten zu behandeln ist.

Ein Zufluss im Rahmen einer anderen Einkunftsart außer als Arbeitslohn für Geschenke an fremde Arbeitnehmer scheidet mangels anderer Einkünfte aus.

Ist der Empfänger Arbeitnehmer in einem anderen Unternehmen, kann das Geschenk auch nicht als Geschenk an das Unternehmen umgedeutet werden, weil es personengebunden ist.

Für Zuwendungen an Arbeitnehmer von Geschäftsfreunden können somit Betriebsausgaben geltend gemacht werden, wenn Sie pro Person jährlich maximal 50,00 Euro betragen. Ebenso kommt hierfür der Vorsteuerabzug in Betracht.

Eine Pauschalversteuerung ist nicht notwendig, da die Zuwendung nicht im Rahmen einer Einkunftsart zufließt.

Sonderfall: Beerdigungen

Kränze und Blumen bei Beerdigungen (Arbeitnehmer sowie Geschäftsfreunde) stellen keine Geschenke dar und sind deshalb immer abzugsfähig (Betriebsausgaben- und Vorsteuerabzug). Auch der Höhe nach gibt es hierfür keine Begrenzung.

Kirchensteuer

Der Steuersatz für die pauschale Kirchensteuer ist in den einzelnen Bundesländern unterschiedlich. Er beträgt zwischen 4 % und 7 %. Die Kürzung gegenüber dem Normalsteuersatz (9 % / 8 %) trägt dem Umstand Rechnung, dass möglicherweise nur ein Teil der Arbeitnehmer einer Kirche angehört.

Der Artikel spiegelt den Rechtstand zum Datum der Artikelveröffentlichung dar. Für etwaige Rechtsänderungen wird keine Haftung übernommen.

Sie haben Fragen zu diesem oder anderen Themen? Wir beraten Sie gerne!

Nutzen Sie die einfache Art der Kontaktaufnahme über unser E-Mail Formular. Wir bearbeiten Ihre Anfrage schnellstmöglich und rufen Sie auch gerne zurück.

Anfrage per E-Mail stellen